※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

この記事では、

仕事一筋の技術職の僕でも年間40万円を節約できた家計の見直し方法

の記事の中で、僕が実際にどんな基準で保険を考え、どう整理していったのかをまとめます。

保険商品そのものの解説ではなく、

「なぜその判断に至ったのか」という考え方に焦点を当てています。

保険を見直す前にやったのは「基準の再確認」

保険を見直すとき、最初にやったのは、

どの保険を残すか・減らすかを考えることではありませんでした。

まずやったのは、判断基準をゼロベースで確認することです。

その基準として使ったのが、書籍『お金の大冒険』、

そして発展書籍である『お金の大学』でも紹介されている、

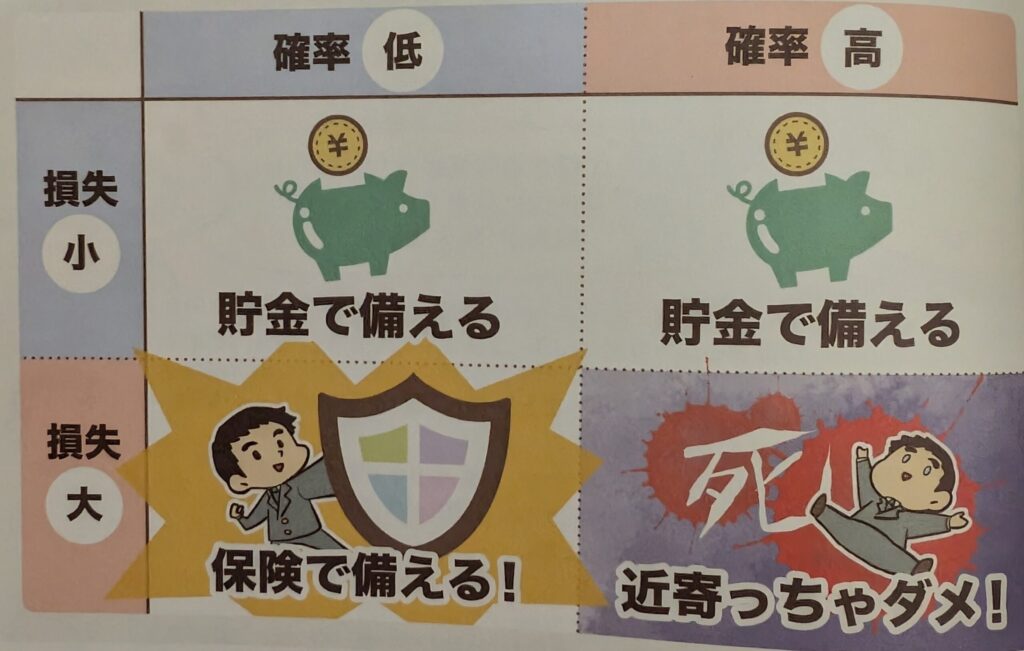

「損失 × 確率」の、4つの領域で考えるでした。

書籍「お金の大学」より

|

判断基準:損失と確率の4つの領域で考える

この4つの領域は、リスクを次の2軸で整理します。

- 起きる確率は高いか、低いか

- 起きたときの金銭的損失は大きいか、小さいか

ポイントは、「不安」ではなく「数字」で考えること。

この基準を一度頭に入れてから、

自分が入っている保険を一つずつ当てはめていきました。

どう整理していったのか、3つの整理方法

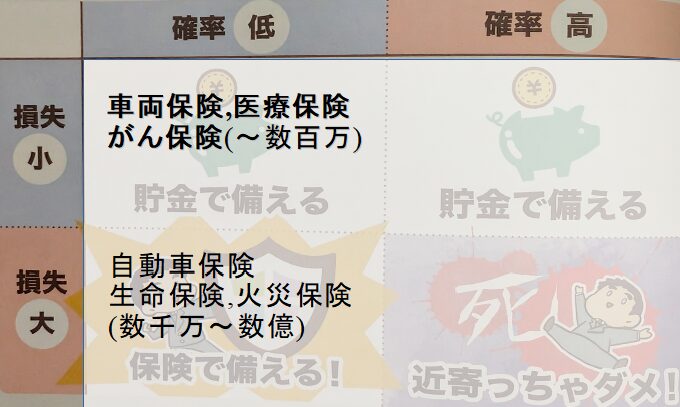

①:3つの保険を4象限に配置

整理対象にしたのは、掛け金が高く

僕が本当に必要なのかな、と考えた次の3つです。

- 車両保険

- 医療保険

- がん保険

それぞれについて、

- どれくらいの確率で起きるのか

- 起きた場合、いくらの支払いが発生するのか

を考え、4つの領域に配置しました。

参考に自動車保険と生命保険と火災保険も配置してます。

この時点では、

「やめる・残す」の判断はしません。

あくまで、事実としてどこに位置するのかを可視化するだけです。

②:補償額と貯蓄額を照らし合わせる

次にやったのが、補償額と貯蓄額の確認です。

具体的には、

- 車両保険でカバーされる最大金額

- 医療保険・がん保険で支払われる給付金

これらが、現時点の貯蓄で賄えるかを確認しました。

その結果、

- 万が一が起きても、貯蓄で対応できる

- 生活が破綻するレベルではない

ということが、数字として確認できました。

ここで初めて、

「この保険は、必ずしも保険で備えなくてもいいかもしれない」

という判断ができるようになりました。

③:数字と安心を両立させる

保険を見直すとき、

「全部やめてしまう」か「そのままにする」かの二択になりがちです。

でも、今回意識したのは、

お金の数字と、心理的な安心の両立でした。

4つの領域への保険を配置し、貯蓄額を確認したことで、

- 不要な厚みは削る

- 最低限の安心は残す

という調整ができました。

結果として、

「不安だから入る保険」から

「納得して選んだ保険」

に変わった感覚があります。

結果:お金の数字と安心、どちらも失わなかった

この整理をした結果、

- 月に約3万円、年間で36万円の固定費を削減

- それでも「無防備」だとは感じない

という状態を作ることができました。

重要だったのは、

「保険を減らしたこと」ではなく、

「自分で説明できる状態にしたこと」だと思っています。

まとめ

今回の保険見直しで実感したのは、

保険は商品選びではなく、まずは判断基準づくりから

ということでした。

損失と確率の4つの領域で整理し、

補償額と貯蓄額を照らし合わせる。

この順番を踏むだけで、

感情ではなく、納得感のある判断ができました。

次の記事では、

同じ「一度決めたら放置できる固定費」として取り組んだ、

通信費の見直しについてまとめています。

|

コメント